Boom de exportaciones: factibilidad de los escenarios

¿Es factible alcanzar un aumento de casi 60 % de las exportaciones argentinas en los próximos 5 años? Este escenario se desprende de un ejercicio realizado por el BCRA y que sirve de inicio a la nota de La Nación que acompaña a esta entrada. El número parece ambicioso: casi 10% anual acumulativo. Como es sabido, las economías de los principales mercados de destino no crecen a esa tasa. Nuestro principal socio comercial es Brasil y se estima que este año crecerá alrededor de 2,25%. Las economías europeas, que en conjunto absorben más del 8% de nuestras ventas externas, crecen a un ritmo aún menor. Estas referencias sirven para ilustrar la principal característica que está por detrás de la materialización de esta bonanza exportadora. La expansión que describen las proyecciones está anclada en sectores y productos que tienen una alta elasticidad de demanda, y que dependen menos del contexto económico de los mercados de destino. Efectivamente, el salto de exportaciones se concentra en ciertos productos de la agroindustria, minería, petróleo y gas, que podrían ser absorbidos por la demanda externa. La pregunta que surge es por qué se ha demorado hasta ahora este aumento de oferta exportable, habida cuenta que no existen, en principio, otro tipo de limitaciones de parte de los compradores. La respuesta simple a una pregunta que exigiría un análisis más detallado del que haremos aquí es que la principal restricción se ubica en la esfera doméstica: ha sido la falta de inversión en los sectores transables la razón que ha llevado al estancamiento exportador en el que Argentina se debate hace ya más de una década. A su vez, la escasa inversión obedece a un conjunto de contextos y políticas desfavorables a la exportación que, también para simplificar, pueden resumirse en un único síndrome: el recurrente desequilibrio macroeconómico.

Lo anterior levanta el interrogante de si la resolución favorable de la macroeconomía derivará en forma automática en el aumento de inversión que se necesita para aumentar la oferta exportable. Una macroeconomía ordenada es condición necesaria pero no asegura per se el mayor flujo exportador de cantidad y valor. De un lado, el menú exportador -especialmente aquél que se pronostica como de mayor dinamismo potencial- está concentrado en commodities y éstas, como es sabido, están expuestas a ciclos de precios o de producción. Estos últimos son frecuentes en la producción agroindustrial -el último fue la extendida sequía de 2023. Entonces, más allá de las circunstancias favorables de la coyuntura, Argentina debe adoptar políticas destinadas a mitigar este tipo de riesgos a través de la creación de un fondo de estabilización que, a su vez, supone la generación de ahorro fiscal para su formación. Como se observa, un remedio que, mientras no se consoliden las finanzas públicas en un terreno más firme, no parece estar al alcance de la mano. De otro lado, no se trata solamente de inversiones en proyectos o actividades específicas. La viabilidad de los mismos depende, con frecuencia, de externalidades que condicionan la rentabilidad. El caso más ilustrativo es, nuevamente, el agroindustrial dado que, en razón de su implantación a lo largo y ancho del territorio, exige una infraestructura de transporte y logística de costos competitivos para poder acceder con éxito a los mercados de destino. Finalmente, y sin negar la importancia de las commodities, hay otros complejos exportadores que caen fuera de esa lógica. El más significativo es el sector automotriz, un aportante de más de us$ 8 mil millones en divisas y con elevada participación en el empleo. La industria automotriz viene experimentando un fenómeno de transformación tecnológica a nivel global y que, en el plano regional, ha elegido a Brasil como plataforma de proyección. De ahí que sea necesario disponer de una estrategia para que la industria automotriz pueda estar a la altura de los desafíos del contexto externo. El mercado interno es demasiado pequeño para asegurar su desarrollo. Otro rubro exportador que transcurre con una dinámica marcadamente diferente a los anteriores es el caso de los servicios -especialmente aquellos denominados servicios basados en conocimiento. Argentina dispone de un cluster reconocido y que posee potencial de crecimiento, especialmente si se dedican los esfuerzos necesarios para la formación de recursos humanos. El reciente anuncio de OpenAI de la construcción de un «data center» en la región patagónica ofrece una ventana adicional de oportunidades.

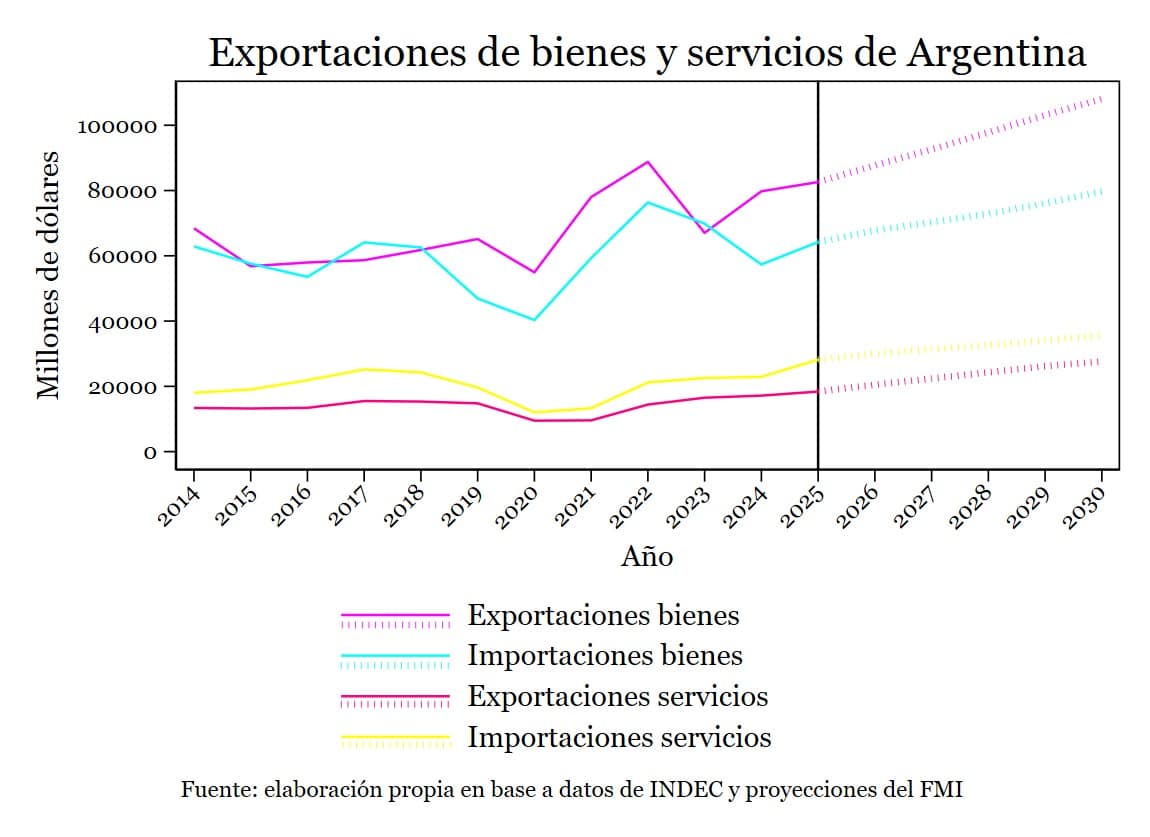

El panorama que se ha trazado arriba está implícitamente recogido en las proyecciones que realiza el FMI y que están incorporados en el programa económico en ejecución, en el marco de la ampliación del acuerdo de Facilidades Extendidas firmado en abril de 2025. Como se observa en el siguiente gráfico, a partir del año actual se expanden las exportaciones de bienes (tasas de 6-8% anual) que permiten la obtención de un balance comercial superavitario de bienes y que compensa el déficit de la cuenta de servicios.

Si bien hasta aquí se puso énfasis en el. plano doméstico -esfuerzo de inversión y políticas- para el aumento de exportaciones, tampoco se puede dejar de lado la necesidad de despejar las dificultades propias de los accesos a los mercados. Esto es particularmente importante en una situación que, como se observa cotidianamente, los factores geopolíticos pesan más que las reglas del comercio. Argentina dispone por ahora del MERCOSUR y de los acuerdos tejidos por este bloque con terceros países. Si bien el bloque ha dedicado considerables energías a obtener un entendimiento con Europa y se han hecho progresos enormes para su concreción todavía falta «la última milla». En caso de concretarse este acuerdo se abren importantes perspectivas tanto para la agroindustria como para la radicación de inversiones en varios sectores, incluído el. automotriz. Entretanto, la concreción del entendimiento con los países del EFTA es un anticipo útil para MERCOSUR tanto para mejorar las reglas internas como para la proyección en materia de comercio e inversiones.

Para cerrar esta entrada, parece apropiado volver a la pregunta inicial: ¿cuál es la factibilidad de que se concrete el «boom exportador» que traducen las proyecciones citadaa arriba. Tal como se ha explicado, el argumento esencial reposa en la conjunción de una macroeconomía equilibrada y la materialización de inversiones y proyectos de exportación. Si ambas condiciones se verifican -y el contexto externo no conspira en contra- muy probablemente se concrete una trayectoria semejante a lo que describen los números indicados en el gráfico. Si esto no ocurriera, la evidencia actual -el superavit de la cuenta energética, el desarrollo en el sector de petróleo y gas, los proyectos presentados y aprobados en el RIGI, el interés en el minería metalífera y los yacimientos de tierras raras- parecen suficientes para arriesgar un pronóstico: en conjunto, estas actividades contribuirán a definir un panorama muy diferente al observado en años previos -especialmente desde 2011. Allí predominó el estancamiento exportador. El fenómeno estaría llegando a su fin. Quizás ocurra un boom exportador. O, alternativamente, un salto más modesto hacia un mayor dinamismo que, cuando se observe el ciclo más largo, señalará un quiebre con el pasado, cuyo rasgo característico fue el amesetamiento de las cantidades exportadas.

La nota referida arriba y publicada por La Nación puede consultarse aquí.

La versión completa de este artículo fue publicada en Nuevos Papeles y puede consultarse aquí.

Descubre más desde Ricardo Carciofi

Suscríbete y recibe las últimas entradas en tu correo electrónico.