El enigma de las prioridades en la Inversión Pública

Enigma: Enunciado de sentido artificiosamente encubierto para que sea difícil de entender o interpretar.

Diccionario de la Real Academia Española

La ley de presupuesto para el año 2017 recientemente sancionada (ley 27341) dispone, entre otras medidas, que un conjunto de proyectos listados en el artículo 69 de esa norma deben ser considerados parte del Programa de Inversiones Prioritarias (PIP).[1] La denominación elegida sugiere que las obras que pertenecen al mencionado Programa poseen ciertos atributos que las ubican en un peldaño superior al resto de las inversiones del presupuesto y justifican, por su importancia económica o impacto social, un tratamiento prioritario.[2] Al mejor estilo de una trama enigmática, aunque lamentablemente llevada en este caso a un terreno ajeno a la ficción literaria, lo que se dice no es. Como se explica más abajo, el mecanismo del PIP está casi en las antípodas de cualquier apreciación acerca de la rentabilidad social de la inversión pública. Examinemos primero el alcance y formulación del PIP, para ilustrar posteriormente algunas de sus magnitudes así como sus implicaciones para la gestión de los fondos públicos.

Inversiones y prioridades: un uso singular de los conceptos.

El PIP hizo su debut en Noviembre de 2009 –más precisamente, en el artículo 17 de la ley de presupuesto del año 2010 (26546).[3] Es de interés detenerse en los términos en que fue originalmente planteado. Se lee así:

Artículo 17. El Poder Ejecutivo nacional establecerá, a solicitud del Ministerio de Planificación Federal, Inversión Pública y Servicios un Programa de Inversiones Prioritarias conformado por proyectos de infraestructura económica y social que tenga por destino la construcción de bienes de dominio público y privado para el desarrollo del transporte, la generación y provisión de energía, el desarrollo de la infraestructura educativa, ambiental y la cobertura de viviendas sociales. Los proyectos y obras incluídos en el Programa mencionado en el párrafo anterior se considerarán un activo financiero y serán tratados presupuestariamente como adelantos a proveedores y contratistas hasta su finalización.

Se destacan aquí dos elementos diferentes. Primero, la norma opta por un importante grado de centralización de decisiones en el Ministerio de Planificación Federal al hacerlo depositario de la facultad para la formulación del Plan. Obsérvese que el mismo comprende sectores como educación y medio ambiente, que quedaban fuera de la competencia principal de dicho Ministerio.

Segundo y quizás más importante que lo anterior es la última cláusula del artículo, que se dedica al encuadre presupuestario del instrumento. El mecanismo del PIP habilita a considerar los proyectos como “activos financieros”, siendo tratados como “adelantos a proveedores y contratistas”. Como mínimo, resulta extraño que obras y proyectos de infraestructura sean considerados activos financieros. Sería difícil postular que un puente o una ruta tengan algún grado de liquidez o puedan ser negociados en algún mercado. El propósito es otro. Lisa y llanamente, jerga presupuestaria mediante, el artículo dispone que las inversiones tramitadas bajo el rótulo PIP se registran por “debajo de la línea”, y por tanto, no son captadas en la medición del déficit (o superavit) del presupuesto. Se trata, en tal sentido, de una fórmula de contabilidad creativa. Pero hay otro ingrediente tan importante como el anterior. Dado que el PIP considera a los proyectos como “activos financieros”, no es necesario que los mismo sean asimilados al tratamiento que dispone la ley de inversión pública (24354) que, entre otros requisitos, establece procedimientos para la evaluación y el análisis de los proyectos de inversión.[4]

Si se toma en consideración uno y otro atributo que consagra el citado artículo 17 de la ley de 2009, se descubre el significado real que hay que adjudicarle al “Programa de Inversiones Prioritario”. El PIP no es ni más ni menos que una vía express para ingresar al presupuesto, acceder a fondos públicos y eludir cualquier tipo de evaluación –económica, social, ambiental. De hecho los “activos financieros”, por definición, no son pasibles de ser sometidos a este tipo de análisis.

Habiendo hecho su aparición en 2009, el PIP fue levemente modificado en 2012 relegando al Ministerio de Planificación y concentrando las mismas funciones en el Ministerio de Economía. El resto de los contenidos se preservaron según el texto original, con lo cual el dispositivo presupuestario del mecanismo se mantuvo intacto. Es ésta la formulación que está recogida en la ley complementaria y permanente de presupuesto (artículo 27, ley 11723, t.o. 2014) y que ha permitido un uso continuo del PIP a través de sucesivos años fiscales desde su creación –incluyendo el actual 2017. [5]

A todo lo anterior se ha agregado un ingrediente adicional proveniente del uso del mecanismo. Los diferentes PIPs se han limitado a la enumeración de las obras y proyectos, pero ninguno de los artículos respectivos establecen los montos respectivos (ver Anexo I). Es decir, la ley aprueba la “prioridad” pero el monto, al momento de la sanción resulta indefinido. Ocasionalmente, algunos de los proyectos se incluyen en el detalle de obras con incidencia en ejercicios futuros, pero no siempre es el caso.

Aplicación práctica del PIP.

A lo largo de los 8 años el PIP ha servido de cobertura para un amplio número de proyectos. Escapa a los límites y propósitos de esta nota una investigación pormenorizada de las obras que han sido gestionadas al amparo de este mecanismo. Un par de ejemplos sirven de ilustración. Si se revisan los antecedentes de aplicación del PIP, se observará que el mecanismo fue intensamente utilizado para la adquisición de material ferroviario, en el marco del Convenio con la República Popular de China. [6] El otro ejemplo reciente es el Soterramiento del Ferrocarril Sarmiento. Este proyecto ha sido aprobado como parte del PIP en el presupuesto de 2017.[7] Se verifica aquí lo que se adelantó arriba acerca de la inexistencia de información adicional: el proyecto no está detallado en el listado de inversiones y tampoco se registran créditos presupuestarios (por arriba de la línea) en el Ministerio de Transporte con destino a esta finalidad. Y, además, en razón que se trata de un “activo financiero”, no cuenta con el dictamen técnico previsto en la ley de inversión pública. El caso resulta singular por el hecho que este proyecto si bien fue incluido en un decreto de ampliación presupuestaria del año pasado (DNU 797/16) con un crédito para 2017 de 8940 millones de pesos, el DNU fue rechazado por la Comisión Bicameral encargada del tratamiento del tema.[8] En todo caso, y para zanjar cualquier duda, a través del procedimiento PIP sancionado en la ley 27341, se otorga vía libre al proyecto.

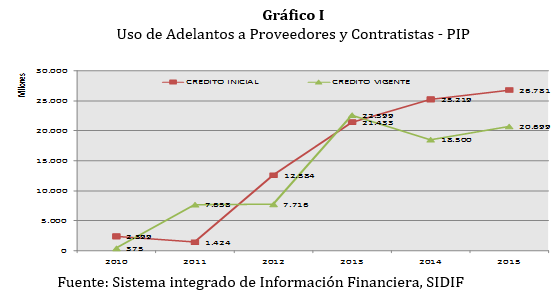

El gráfico I permite obtener una visión de la trayectoria seguida por el PIP a lo largo de los años. Como se observa, desde su sanción el mecanismo ganó rápida aceptación que llevó a un crecimiento exponencial de los Adelantos a Proveedores. Durante el período considerado, aproximadamente 50% de la Inversión Real Directa de toda la Administración Pública Nacional fue financiada con este mecanismo. El lector se preguntará cuál ha sido la razón para apelar a un procedimiento como el mencionado en años de relativa bonanza fiscal. Son varias las hipótesis que pueden tejerse. Ciertamente, la preocupación dominante no parece haber sido el impacto fiscal de llevar a cabo ciertas inversiones. Más bien, pareciera haber predominado el interés por poner en rápida ejecución los proyectos catalogados como “prioritarios”. El esquema puede ser leído como un ejemplo paradigmático de la debilidad de las instituciones presupuestarias. Es interesante observar que la creatividad del procedimiento se da, precisamente, en circunstancias donde hay más abundancia de recursos y oportunidades para efectuar erogaciones de capital.

Consecuencias del PIP

Teniendo en cuenta las características del mecanismo descripto para la aprobación de proyectos de inversión en los términos de este programa, es imposible conocer si las obras que se han impulsado son prioritarias o no. En rigor, tal pregunta no puede ser respondida porque, precisamente, una de las propiedades consiste de prescindir de los pasos del ciclo de análisis y aprobación de proyectos que exige la ley de Inversión Pública. En consecuencia, las debilidades del PIP no se remiten a demostrar si tal o cual obra o programa ha sido adecuadamente elegida. La debilidad del PIP consiste en el diseño que lo sostiene. Y este diseño atenta, como mínimo, contra tres criterios básicos: transparencia, evaluación y asignación de los recursos públicos y medición del impacto del fiscal. Repasemos de manera breve los puntos anteriores.

En cuanto a la transparencia, casi se podría sostener que el programa optimiza precisamente el extremo opuesto: la opacidad. Como se ha explicado, no se asignan montos a los proyectos y se otorga un tratamiento diferenciado a un conjunto de iniciativas de inversión sin explicar por qué. Esta fragmentación que resulta efectiva si lo que se busca es un procedimiento expeditivo de inclusión de ciertas inversiones, perjudica el análisis sistemático del conjunto de proyectos y, por tanto, la apreciación de distintas alternativas. Precisamente, atendiendo a esta necesidad de facilitar un análisis comprensivo e integral, la ley de inversión pública prevé el envío al Congreso del Plan de Inversión Pública en forma previa a la elevación del proyecto de ley de Presupuesto.[9]

Respecto de la evaluación como requisito para la asignación de recursos, como se ha explicado, el PIP se contrapone con los princpios y disposiciones normativas de la ley de inversión pública. En realidad, sostener la validez de una y otra pieza resulta autocontradictorio.

Finalmente, en cuanto a la medición del impacto fiscal de las decisiones de inversión, el PIP representa una forma de contabilización que es equivocada. Las infrestructuras y otras formas de inversión pública no son activos financieros, son inversiones y, como tal deben registrarse adecuadamente como gastos de capital. Más aún la figura de Adelanto a Proveedores y Contratistas son erogaciones que deben financiarse con ahorro corriente o deuda pública. Los registros indebidos por “debajo de la línea” son distorsiones que en nada ayudan a reflejar cuál es la verdadera posición de los agregados fiscales, que son insumo vital para el diseño de la política macroeconómcia.

A modo de conclusión.

El análisis anterior resulta bastante concluyente en el sentido de sugerir la eliminación del PIP. Desde cierto ángulo, se puede afirmar que un mecanismo como el descripto facilita, sin los recaudos del caso, el acceso al financiamiento y a recursos públicos que de otra manera no estarían disponibles. La propuesta que se formula aquí no tiene una instrumentación compleja: consiste, lisa y llanamente, en derogar el artículo 27 de la ley complementaria y permanente de presupuesto. Si se avanza en esta dirección, todos los proyectos de inversión pública quedarían ajustados al procedimiento previsto en esta norma. ¿Resuelve esto el problema? Solo parcialmente porque ocurre que, como ha señalado Jesús Rodríguez en un blog reciente, tampoco se están cumpliendo los pasos y la normativa del sistema de inversión.[10] También en este frente es necesario hacer progresos e instalar rutinas que en algún momento existieron.[11] Mientras tanto, y para cortar de cuajo con el enigma y la opacidad, parece conveniente desarticular el PIP. No es necesario aguardar la reencarnación de Alan Turing para dar ese paso.

ANEXO I

ARTÍCULO 69 DE LA LEY 27341 DE PRESUPUESTO DE 2017

— Considérense comprendidas dentro del Programa de Inversiones Prioritarias (PIP), en los términos del artículo 27 de la ley

11.672 – complementaria permanente de presupuesto (t.o. 2014) a las obras de infraestructura de transporte que integran los

siguientes programas, proyectos y actividades presupuestarios del Ministerio de Transporte: Programa 60 – Formulación y

Ejecución de Políticas de Transporte Aerocomercial, Proyecto Modernización del Sistema de Navegación Aérea, Programa 61 –

Coordinación de Políticas de Transporte Vial, Proyecto 2 – Mejora del Transporte en el Área Metropolitana y Actividad 14 –

Estructuración del Túnel Internacional Paso de Agua Negra; Programa 62 – Modernización de la Red de Transporte Ferroviario,

Proyecto 18 – Red de Expresos Regionales (RER), Proyecto 19 Puesta en Valor del Ferrocarril Mitre, Proyecto 23 – Mejoramiento de

la Conectividad Ferroviaria a Constitución – FFCC Belgrano Sur (CAP s/N°) – Nuevo, Proyecto 5 – Soterramiento FFCC Sarmiento,

Proyecto 20 – puesta en valor San Martín, Proyecto 26 – Renovación de Vías y del Corredor del FFCC Belgrano Cargas y Actividad 14

– Rehabilitación del FFCC Belgrano Cargas, Proyecto Rehabilitación Integral Trenes de Carga, Proyecto Rehabilitación Integral de

Trenes de Pasajeros AMBA; del Ministerio del Interior, Obras Públicas y Vivienda: Obras de Infraestructura Energética-

Hidroeléctrica Chihuidos I, Los Blancos, Portezuelo del Viento y Potrero del Clavillo, Nuevas Áreas de Riego Río Negro – Colonia

Josefa – Negro Muerto, Nuevas Áreas de Riego Chubut – Meseta Intermedia, Nuevas Áreas de Riego Neuquén – Valle Inferior Río

Limay, El Tambolar, El Salado Tramo 4 y Acueducto Mandisovi y obras de infraestructura complementarias del Ente Nacional de

Obras Hídricas de Saneamiento: Acueducto La Pampa, Acueducto Norte Cisterna y Conexiones Domiciliarias en Catamarca,

Sistema de Acueducto Norte, Acueducto Las Tunas, Acueducto del Este – San Luis, Acueducto Formosa, Acueducto El Bolsón,

Vallecito Frías, Quirós, San Antonio, Recreo, Esquiú y La Guardia, Dique Quinés, Canal Norte Santa Cruz; del Ministerio de Energía y

Minería: Centrales Hidroeléctricas Dr. Néstor Kirchner/Jorge Cepernic – Obra de Infraestructura Energética Cuarta Central Nuclear –

Proyecto CAREM en el ámbito de la Comisión Nacional de Energía Atómica, Construcción Usina Termoeléctrica de Río Turbio y de

la Dirección Nacional de Vialidad: Programa Presupuestario 42 – Fortalecimiento de la red de Autopistas Regionales, Subprograma

1, Proyecto 3 – Autopista Ruta Nacional 7 de Los Andes – Palmira – Luján de Cuyo, Proyecto 5 – Autopista Ruta Nacional 19: San

Francisco-Córdoba-San Francisco-Jeanmarie, Proyecto 6 – Autopista Ruta Nacional 19: San Francisco-Córdoba-Jeanmarie- Arroyito,

Proyecto 7 – Autopista Ruta Nacional 19: Arroyito-Empalme Ruta Nacional 19 actual (Río Primero) Sección I y Proyecto 8 – Autopista

Ruta Nacional 19: Arroyito-Empalme Ruta Nacional 19 actual (Río Primero) Sección II, Programa presupuestario 44, subprograma

presupuestario 2, Proyecto 5 – Autopista Ruta Nacional 7 de Los Andes Sección: Variante Uspallata, subprograma presupuestario 6,

proyecto 1-Autopista Ruta Nacional 7 de Los Andes Sección: Túneles Libertadores y Caracoles, subprograma presupuestario 8,

proyecto 1 – Autopista Ruta Nacional 7 de Los Andes Sección: Potrerillos – Uspallata y proyecto 2- Autopista Ruta Nacional 7 de Los

Andes Sección: Uspallata – Las Cuevas.

Notas al pie

[1] El texto completo del artículo 69 se presenta en el Anexo I.

[2] Cabe aclarar que el Presupuesto de la Administración Nacional contiene también las inversiones que se realizan en ese ámbito así como las transferencias de capital a cargo del Tesoro destinadas a financiar proyectos de las empresas públicas, otros entes del sector público, provincias y municipios. Para el año 2017, el detalle de esos proyectos se encuentra en la planilla anexa al artículo 11 de la referida ley.

[3] El artículo 90 de dicha norma incorpora las disposiciones concernientes al PIP a la ley complementaria y permanente de presupuesto.

[4] Véase, en particular, artículos 3 y 5 de la ley de Inversión Pública.

[5] El texto completo del citado artículo actualmente vigente es: “ARTICULO 27.- El PODER EJECUTIVO NACIONAL, con intervención del MINISTERIO DE ECONOMIA Y FINANZAS PUBLICAS, establecerá un Programa de Inversiones Prioritarias conformado por proyectos de infraestructura económica y social que tengan por destino la construcción de bienes de dominio público y privado para el desarrollo del transporte, la generación y provisión de energía, el desarrollo de la infraestructura educativa, ambiental y la cobertura de viviendas sociales. Los proyectos y obras incluidos en el Programa mencionado en el párrafo anterior se considerarán un activo financiero y serán tratados presupuestariamente como adelantos a proveedores y contratistas hasta su finalización.”

[6] Programa 62, Actividad 6, del Ministerio del Interior y Transporte, SAF 354 y 325.

[7] Ver Anexo I, Programa 62 –Modernización de la Red de Transporte Ferroviario, Proyecto 5.

[8] El crédito total asignado es de 45000 millones de pesos –alrededor de 3000 millones de dólares.

[9] Véase artículo 5, inciso c) de la ley. Cabe observar que el Plan Nacional de Inversión Pública 2017-19 no está aún disponible en el sitio web del Ministerio de Economía.

[10] Jesús Rodríguez, “La plata que no llega”, http://www.jesusrodriguez.com.ar/la-plata-que-no-llega/

[11] Como argumento en una nota anterior relacionada con este tema, se requiere reconstruir el proceso de planificación y presupuesto, fijando criterios explícitos y transparentes para la evaluación y aprobación de proyectos de inversión. Véase, Pensando y construyendo nuestro futuro. Observaciones a propósito de la creación del Programa 2030, en Alquimias Económicas, Junio 2016.

* IIEP-UBA. Master en Desarrollo, Universidad de Sussex, Inglaterra y Estudios de Doctorado en la misma Universidad. Licenciado en Economía, Universidad de Buenos Aires.

Publicado en Alquimias Económicas, el 8 de marzo de 2017.

Descubre más desde Ricardo Carciofi

Suscríbete y recibe las últimas entradas en tu correo electrónico.