El Memorándum con el FMI y el ajuste de la inversión pública

El programa económico que el gobierno ha puesto en marcha en el marco del acuerdo de préstamo stand by con el FMI contiene varias definiciones sobre la inversión pública nacional. Estos criterios no sólo suponen ciertos parámetros cuantitativos sino que conforman un escenario que difiere de la propuesta contenida en la ley de Presupuesto de 2018. El propósito de esta nota es analizar este nuevo marco de políticas respecto de la inversión pública. [1] Conviene pues repasar primero y de manera breve los lineamientos centrales sobre la inversión pública que delimitó el Presupuesto, para luego poner la atención en las implicaciones del Memo con el FMI.[2]

Inversión Pública: estrategia y políticas del Presupuesto 2018.

Se lee en la primera frase de la sección dedicada al tema en el Mensaje del proyecto de ley: “La inversión pública es una de las políticas prioritarias del Estado Nacional”.[3] Apoyado en esta premisa como punto de partida, el documento destaca diversos conceptos: el retraso existente en los servicios de infraestructura por falta de inversiones en el pasado y de allí la urgencia de otorgar dinamismo a las erogaciones de capital, la necesidad de priorizar la selección de proyectos, la importancia de cumplir con las disposiciones de la ley de inversión pública (ley 24354) en cuanto a la evaluación de los proyectos previo al inicio de las obras –requisito éste que la administración anterior atendió sólo de forma parcial y errática-, la identificación de proyectos estratégicos atendiendo a su impacto territorial, entre otras.

Asimismo, y quizás como pieza más destacada por la importancia de la misma en el planteo oficial, el Presupuesto puso en marcha el mecanismo de los PPP –proyectos de participación público privada- bajo el diseño previsto en la ley 27328. Específicamente, el Presupuesto autorizó la contratación de obras para 51 proyectos en diversos sectores de la infraestructura: energía y minería; transporte y comunicaciones; agua, saneamiento y vivienda; y salud, justicia y educación.[4] El monto de la autorización otorgada se destaca por su magnitud: 17 % del PBI según los propios parámetros del Presupuesto, a ser iniciados en el próximo bienio y cuya ejecución se completaría mayormente en un plazo de 5 años.[5] Asimismo, y como parte de la misma arquitectura de contratación PPP, el Presupuesto también fue el vehículo de creación del Fideicomiso PPP y fideicomisos individuales que son utilizados para el financiamiento de este tipo de proyectos, con la facultad de emitir valores fiduciarios, certificados de avances obra, efectuar y garantizar pagos de los contratos PPP, etc. A su vez, el patrimonio del Fideicomiso se nutre de los créditos presupuestarios que le asigne el estado nacional y también de contribuciones, cargos específicos y tarifas.

Teniendo en consideración las distintas iniciativas, el Presupuesto proyectaba alcanzar una inversión en infraestructura pública en 2018 de 3,5 % del PBI, lo cual resultaba 35 % superior en términos reales al promedio del período 2004/2015. Este nivel implicaba sumar varias ámbitos de realización de obras y diversas fuentes de financiamiento, a saber: la inversión del sector público nacional (1,9 % del PBI), adelantos a proveedores (0,5 %), proyectos PPP e inversión privada en mercados regulados. [6]

Las definiciones del Memorándum con el FMI.

Prioridades de inversión.

El programa que el gobierno le ha propuesto al FMI contiene una primera definición que se aparta del lineamiento aprobado por el presupuesto. Así, en la sección referida a la política fiscal se afirma que “continuaremos ejecutando los proyectos de obra pública esenciales para la competitividad de nuestro país, pero pospondremos aquellos que no lo sean”. [7]

Si bien no hay más detalle que el expresado en la frase citada, todo indicaría que la prioridad habrá de ponerse en las obras de transporte de carga y logística, siendo que deben posponerse las demás. En particular, cabe suponer que el mayor énfasis habrá de estar puesto en aquellos segmentos de la red de transporte relacionado con el comercio exterior, dado el acento que pone el programa en la mejora de las cuentas externas. Efectivamente, el Presupuesto destina fondos al Plan Nacional de Transporte, especialmente en materia vial, ferroviario de cargas, aerocomercial y el plan de puertos. De hecho, la reciente licitación de la red de autopistas dentro del mecanismo PPP se inscribe en esta línea. Sin embargo, además de lo anterior y aún dentro de este sector, también el gobierno ha señalado el interés de avanzar en varios proyectos de transporte público urbano. El más ambicioso de ellos es la Red de Expresos Regionales (RER), una obra cuya primera fase asciende a us$ 2700 millones de dólares y que si bien tiene elevados beneficios para la reducción del costo de transporte de personas, tiene una incidencia más que indirecta sobre la competitividad. También caen fuera de este concepto de prioridad, los proyectos de vivienda y hábitat, el incremento de la cobertura de provisión de agua potable y lo que se relaciona con la infraestructura escolar, iniciativas estas identificadas en el Presupuesto del corriente año.

Ciertamente esto no quiere decir que se habrá de cancelar la ejecución de las obras que no están directamente con la mejora de la competitividad, pero sí se implica en aquella premisa del MPEF que el gobierno realizará una exigente priorización de proyectos compatibles con la misma. Esto supone una revisión de la programación de inversiones realizada en el Presupuesto 2018. Probablemente el próximo proyecto de ley en la materia haga transparente la nueva estrategia y permita una comprensión integral de la definición del MPEF.

Criterios de cómputo y pautas para las erogaciones de capital.

El Memorandum establece además tres criterios de cómputo para las erogaciones de capital que tienen consecuencias sobre la asignación de recursos y la elección de prioridades.

El primero de ellos se encuentra definido en el anexo técnico del programa (MET) y consiste en computar las inversiones comprendidas en el PIP –Programa de Inversiones Prioritarias, como erogaciones de capital y, por tanto, con impacto en la medición del déficit fiscal. Como hemos explicado en otra nota, el PIP hizo su debut en la contabilidad presupuestaria de 2009 y de ahí en más ha seguido vigente. El mismo consiste en asignar fondos presupuestarios a la inversión pero que son registrados como Adelantos a Proveedores y Contratistas.[8] Este tecnicismo no es inocente. Por un lado, a los proyectos financiados por esta vía se los eximía de la evaluación técnica establecida por la ley de inversión pública porque, por definición, no se conceptualizaban como proyectos. En segundo lugar, se trata de un procedimiento de contabilidad creativa que contribuye a disminuir el déficit por cuanto la citada partida se ubica “por debajo de la línea”. Bajo esta modalidad se han venido haciendo diversas obras –el soterramiento del tren Sarmiento, rehabilitación del Belgrano cargas, mejoras en los trenes de pasajeros del AMBA, obras hidráulicas en las provincias, etc.[9] El presupuesto de 2018 ha previsto 0,5 % del PIB por este concepto destinadas a dar continuidad a proyectos existentes. A partir del programa con el FMI se pondrá fin a este mecanismo por cuanto existe el compromiso de derogar el artículo que ha permitido el funcionamiento del PIP.

El segundo criterio se refiere a la contabilización de los PPP. La cita textual es la siguiente: “Las asociaciones de participación público-privada (PPP) financiadas por el Gobierno serán tratadas como adquisiciones públicas tradicionales. Las obligaciones del gobierno nacional asociadas con las asociaciones público-privadas se registrarán de forma transparente en las cuentas fiscales y se medirán como parte del déficit del gobierno nacional a medida que se produzcan (en base caja)”

La aplicación de este principio reconoce una amplia literatura acerca de la experiencia práctica en la aplicación del modelo PPP.[10] Si bien, el propósito del esquema es la búsqueda de una mayor eficiencia en la provisión de los servicios públicos –value for money– muchos países han recurrido a la contratación privada de la infraestructura bajo diversas modalidades, pero generando a la postre obligaciones reales y contingentes sobre el presupuesto público.[11] En rigor, la misma preocupación está presente en la legislación de Argentina y en la respectiva reglamentación de PPP.[12] Por lo cual, lo apuntado en el Memo con el FMI no hace más que reiterar y explicitar el procedimiento que habrá de seguirse para la contabilización de las erogaciones asociadas a los PPP.

Nuevamente hay un detalle técnico que será importante a la hora del seguimiento de las metas del programa. En la modalidad PPP –y la reciente licitación vial es un ejemplo claro-, los avances de obra se van certificando conforme al progreso de la construcción y está previsto que en los meses de mayo y noviembre de cada año los contratistas reciban un Título de Pago por Inversión (TPI), emitido en dólares, correspondiente a la certificación realizada en el período. El TPI se amortiza en 20 pagos semestrales. Una alternativa es que la contabilización relevante para la medición de la erogación de capital se corresponda con la emisión del TPI, el cual expresa el valor del activo físico incorporado y que tiene como respaldo la respectiva certificación. La otra alternativa es que se registre el gasto en cada cuota de amortización del TPI. Obviamente uno y otro criterio presentan diferencias porque en el primer caso las inversiones se distribuirán exclusivamente durante el período de ejecución (la emisión de TPI se registra como gasto de acuerdo con la certificación de obra) en aproximadamente 5 años, mientras que el segundo es más extenso ya que se relaciona con el cronograma de pagos correspondiente a la amortización de los TPI en 20 semestres.

Finalmente, el tercer criterio del MET supone un ajuste para el caso que se obtenga mayor financiamiento multilateral –BID, Banco Mundial, CAF- a lo previsto en el presupuesto. El margen es de 0,2 % del PIB por año por encima del crédito presupuestario. Esto tiene la ventaja de permitir una mayor inversión dentro de ese rango, pero también aclara el Memo que en caso de una ejecución inferior de este tipo de financiamiento, no puede ser compensado con otros proyectos. En la práctica eso representa un incentivo para acelerar el desarrollo de inversiones que son atendidas por el crédito multilateral.

El ajuste de la inversión pública.

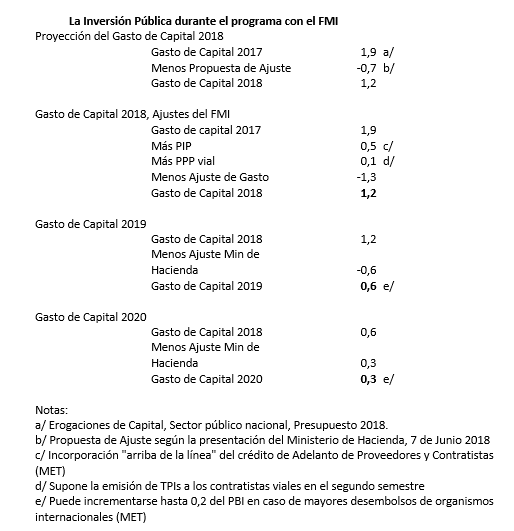

Teniendo en consideración lo señalado arriba corresponde finalmente preguntarse a cuánto asciende la inversión pública durante el período del programa con el FMI. La respuesta no es inmediata. Como es sabido, el MPEF no contiene una proyección plurianual del gasto de capital. Tampoco constituye una meta del programa. La presentación realizada por el Ministerio de Hacienda el 7 de junio contiene una indicación indirecta al señalar los ajustes previstos en distintos rubros del presupuesto que, una vez aplicados, permitirían alcanzar los objetivos cuantitativos que se comprometen en las metas. El siguiente cuadro realiza una estimación utilizando las distintas fuentes hoy disponibles: el Presupuesto 2018, la presentación del Ministerio de Hacienda y el MPEF. [13]

A modo de conclusión

En síntesis, el programa fiscal acordado con el FMI supone un recorte de la inversión pública del gobierno nacional de 50% por año en términos reales durante el trienio del stand by. En el caso de 2018, se presenta la dificultad adicional de instrumentar el ajuste en los 6 meses de la segunda mitad del año. Es más, si se compara el comienzo con el fin del programa, la inversión prevista para 2018 de 2,5 % del PBI, incluyendo PIP y PPP, se reduciría en 2020 a 0,3 % del PBI -es decir, 12% del nivel inicial. Este valor es un mínimo histórico y levanta la pregunta cómo habrá de mantenerse un mínimo nivel de calidad de los servicios de infraestructura. Esta meta del MPEF parece alejada de planteo oficial de la inversión como una prioridad del Estado Nacional postulado en el Presupuesto del corriente año. Asimismo, bajo los criterios del MET difícilmente los proyectos PPP puedan ser un sustituto eficaz del ajuste de las erogaciones de capital. También el PIP ha dejado de ser un opción viable. Frente a estas restricciones, cabe esperar que el gobierno efectúe una revisión integral de las prioridades de sus proyectos, incluyendo el programa PPP. El DNU 545 recientemente firmado aún no ha efectuado esta tarea. Muy probablemente estos temas serán motivo de atención y debate en el Presupuesto 2019.

[1] Para un análisis sobre el programa fiscal acordado con el FMI, veáse la nota de O. Cetrángolo, “Del ajuste gradual al gradualismo ajustado”, Alquimias Económicas, 28 de Junio, 2018.

[2] El Memorándum con el FMI comprende el Memo de Políticas Económicas y Financieras (MPEF) y el Memo de Entendimiento Técnico (MET).

[3] Mensaje del proyecto de ley de Presupuesto 2018, pp 34. La definición de inversión pública utilizada aquí comprende a la inversión real directa, las transferencias de capital y la inversión financiera del Sector Público Nacional.

[4] Para un análisis de la aplicación de los PPP al caso argentino, veáse, A. Einstoss: Contratos PPP: ¿una solución al déficit de infraestructura en Argentina? Fundación CECE, 2017

[5] Estos valores han sido revisados recientemente por el Decreto 545 (del 14 de Junio), pero no se aclaran las hipótesis utilizadas para la actualización de los montos.

[6] El Presupuesto no desagrega estos dos últimos conceptos (empresas privadas y monto de inversiones PPP del primer año). Cabe agregar que la inversión del sector público nacional comprende también las transferencias de capital a las provincias.

[7] Memorándum de Políticas Económicas y Financieras (MPEF), pp. 6.

[8] “El enigma de las prioridades en la inversión pública.” Alquimias Económicas, Marzo 2017

[9] El artículo 69 del Presupuesto de 2017 contiene un detalle completo de las obras del PIP correspondientes a ese ejercicio. El Presupuesto 2018 no ofrece esta información.

[10] Véase, A. de la Torre y H. Rudolph. The Seven Sins of Flawed Public-Private Partnerships, World Bank, 2016. También, E. Sadka, Public Private Partnerships: a Public Finance Perspective. IMF, WP/06/77. 2006.

[11] El MPEF también compromete la formulación de un marco integral de riesgo fiscal a partir de 2020 donde deben contabilizarse las obligaciones contingentes incluyendo las relacionadas con el financiamiento de los proyectos PPP.

[12] Decreto 118/2017.

[13] El ejercicio parte de considerar el nivel de gasto de capital de 2017 por cuanto ése es el punto de referencia presentado por el Ministerio.

Publicado en Alquimias Económicas, el 11 de julio de 2018.

Descubre más desde Ricardo Carciofi

Suscríbete y recibe las últimas entradas en tu correo electrónico.