Acuerdo con el FMI. Segunda revisión del programa.

El pasado jueves 11 de Octubre se conoció el documento del Staff del FMI referido a la segunda revisión del programa con ese organismo. Sigue a continuación una selección de párrafos del informe del FMI que fueron publicados a manera de «hilo» en mi cuenta de Twitter.

- Es clave una firme aplicación de políticas destinadas a reducir el rápido crecimiento de la demanda, ayudar a la formación de reservas y reducir la alta inflación que afecta más a los más pobres.

- Se estima que es necesario un ajuste fiscal de 0,9 % del PBI para cumplir con la meta de 1,9% en 2023. No es sólo la diferencia entre 2,5 (2022) y 1.9 (2023) sino que se eliminarán también 0,3 de recursos (diferencia precio de los bonos) que este año se contabilizaron “por arriba de la línea”.

- La consolidación fiscal debe estar centrada en la reducción del gasto. Mientras tanto también deben hacerse progresos en la administración tributaria. Es necesario desarrollar un plan estratégico focalizado en cerrar las brechas de evasión de los principales impuestos.

- Es necesario mantener las tasas de interés real positiva para favorecer la demanda de activos en pesos y, a la vez, permitir la aceleración de la tasa de devaluación en línea o por arriba de la inflación. Como la devaluación tiene efectos inflacionarios, la política fiscal debe ser ajustada para ayudar a la corrección cambiaria.

- La apreciación cambiaria es significativa -45% en un año y medio.

- Las restricciones cambiarias deben ser temporarias y no pueden operar como sustituto de una política macroeconómica adecuada. Las recientes intervenciones en el mercado cambiario que resultaron en tipos de cambio múltiples deben ser gradualmente revertidas.

- Las autoridades solicitaron el waiver a las prácticas sobre tipos de cambio múltiples sobre la base que las mismas son de carácter temporario.

- El programa está sujeto a elevados riesgos. La situación global puede deteriorarse: el conflicto en Ucrania, la corrección alcista en la tasa de interés y un probable deterioro de los términos de intercambio. Además, en el plano interno los riesgos de implementación son altos: la difícil situación económica, social y política, especialmente conforme se aproxime el calendario electoral.

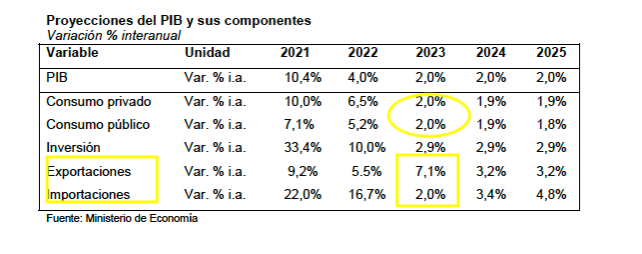

Asimismo con relación a las cuentas externas y el consumo surgen algunas discrepancias entre las proyecciones del presupuesto 2023 y las que ha elaborado el FMI.

- Según parece hay apreciables diferencias entre las proyecciones macro del proyecto de presupuesto 2023 y el reciente informe del FMI. Mientras el PLP prevé un aumento del consumo (público y privado) de 2%, el FMI estima una caída (-0,3%).

- Las diferencias también alcanzan al sector externo. El PLP proyecta un aumento de las X de 7,1% que contrastan con el 3% del FMI. La discrepancia es mayor con respecto a las M: el gobierno proyecta +2% y el Fondo -0,3%

- Teniendo en cuenta que el proyecto de presupuesto se encuentra en trámite parlamentario, parecería conveniente conocer la explicación oficial de tales diferencias.

Descubre más desde Ricardo Carciofi

Suscríbete y recibe las últimas entradas en tu correo electrónico.