Proyecciones de las cuentas externas 2022.

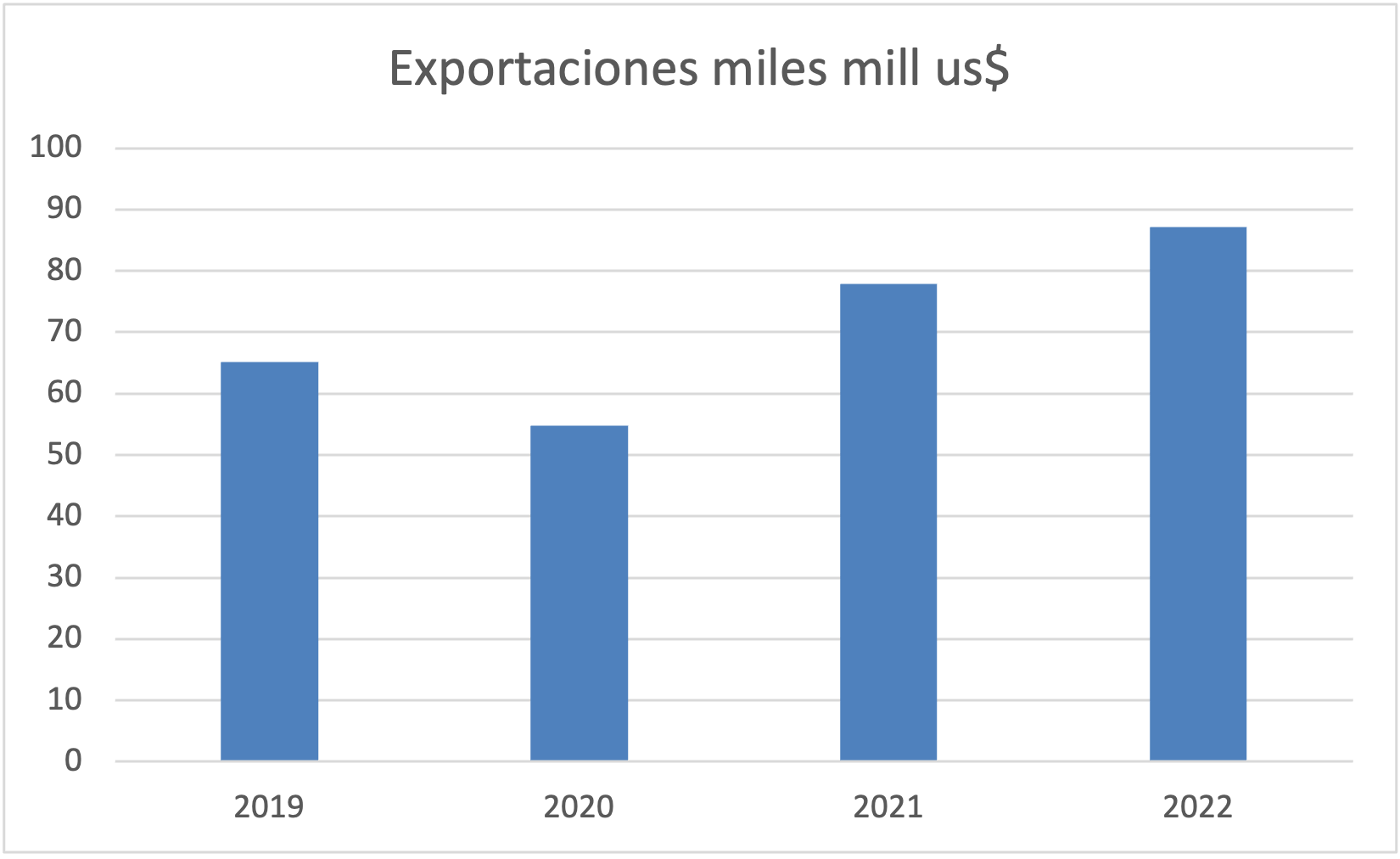

Una reciente proyección de Bolsa de Comercio de Rosario (BCR) estima que las exportaciones de bienes 2022 serían 87,2 mm us$. De cumplirse el pronóstico de BCR, éste significaría un incremento de 11.9% respecto de las exportaciones de 2021 y +33,9% versus 2019, último registro antes de la pandemia. Este nivel de exportaciones constituye un récord para la última década y es muy similar a 2011 (82,9 mm us$), punto máximo de la serie desde los años 2000, medida en valores corrientes.

A la luz de estos datos una pregunta que cobra interés es qué puede ocurrir con las importaciones. La respuesta no es inmediata porque requiere hacer supuestos de crecimiento de PBI y definir un parámetro de elasticidad ingreso de la demanda de importaciones. No es obvio determinar un coeficiente de elasticidad en razón de los varios desequilibrios que afectan la marcha de la economía y la incertidumbre sobre el horizonte de la marcha a corto plazo, especialmente aquellos en materia cambiaria y de la administración de la política comercial. A modo de ejemplo, tomaremos un coeficiente de 2,5. En cuanto a la variación interanual del PBI puede asumirse la proyección contenida en el acuerdo con el FMI (+4%). Además, para arribar a la cuenta total es necesario hay que tener en cuenta el aumento de precios de las importaciones entre el promedio de 2021 y el primer trimestre: . +4,7%. La suma de efectos resulta en un incremento de 15%.

El ejercicio arrojaría un superávit comercial de bienes de 14,5 mm us$. A este saldo debería sumarse a la cuenta de servicios, neta de fletes y seguros que están contabilizados en las importaciones (valor CIF). Los fletes y seguros de 2021 representaron erogaciones por 3,9 mm us$ Esto arroja una cuenta de servicios reales de +0,5 mm us$. Y, finalmente, cabe resta el resultado de la cuenta de ingreso (donde se contabilizan los intereses de la deuda) y que resultó 10 mm us$ negativa en 2021. Apelando a los supuestos que hemos comentado se arriba a un superavit de la cuenta corriente del balance de pagos de 5 mm us$ para 2022. Esta proyección es muy similar a la contenida en el Staff Report del FMI publicado el pasado mes de Marzo. En ese documento, el FMI prevé una cuenta corriente superavitaria de 3 mm us$. La diferencia está dada principalmente por la revisión alcista que se hace aquí de las exportaciones.

La clave para explicar este resultado extraordinario del balance externo reside en la evolución de los términos del intercambio. En I trim 2022 fueron +7,8% respecto del promedio 2021 y +6,8% respecto del IV trim 2021, tal como se muestra en el gráfico siguiente.

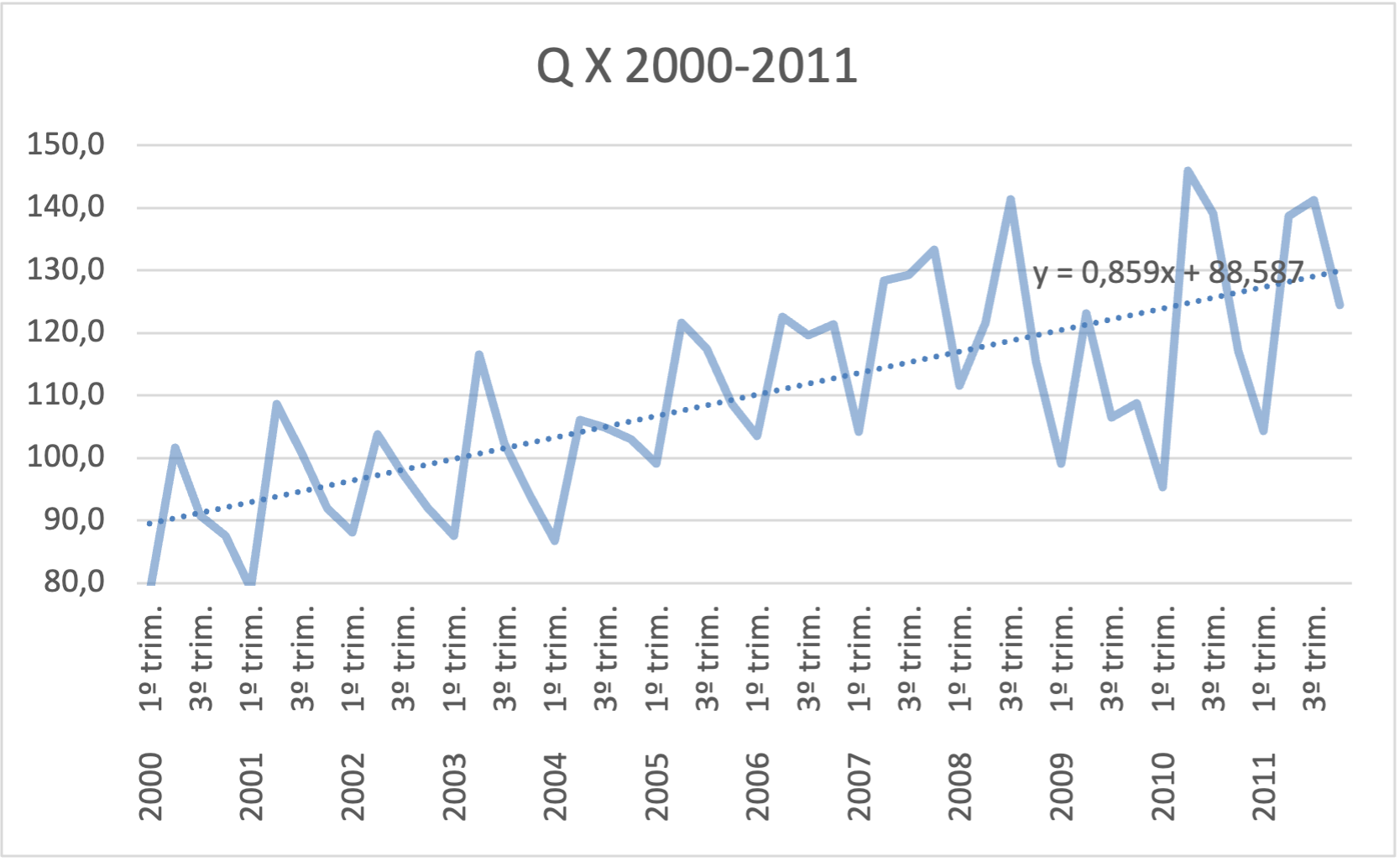

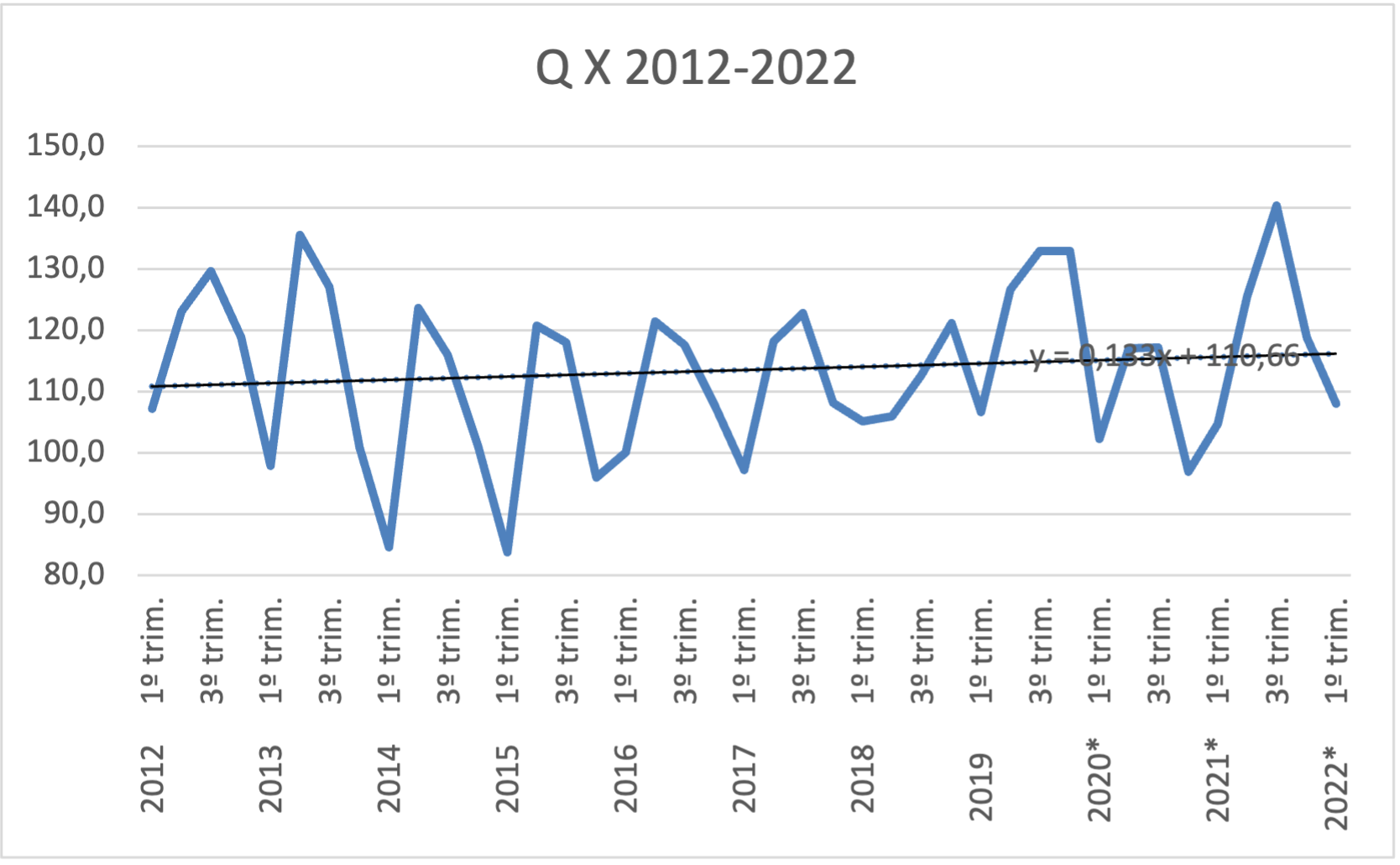

La trayectoria de largo plazo de las cantidades exportadas no es alentadora. En los últimos 10 años estuvieron mayormente estancadas. Como se observa en los gráficos siguientes, la trayectoria de las cantidades exportadas de bienes tiene un corte marcado entre la primera y segunda década de este siglo. La clave del impulso exportador del período 2000-2011 es la demanda proveniente de China que, incluso, contribuyó a suavizar el impacto de la Gran Recesión y la crisis financiera internacional de 2008-09.

La conclusión a la que se arriba es que el alivio externo que experimenta ARG se debe al ciclo muy favorable de precios internacionales. También repercute positivamente en las cuentas fiscales: la recaudación por DEX podría alcanzar 9,8 mm us$, o quizás más. No obstante, es necesario tomar en cuenta aún no se conoce la factura que habrá de significar la importación de gas. La proyección de las importaciones arriba comentada tiene en cuenta este efecto pero, dadas las distorsiones del mercado internacional del LNG provocadas por la guerra, el precio y las cantidades son aún inciertas.

Este impacto positivo en los términos del intercambio tiene un matiz singular respecto de episodios anteriores. Dado el peso de las commodities en las exportaciones, el fenómeno habitual son las oscilaciones de dichos precios. Sin embargo, en este caso también ha habido un importante incremento de los precios de las importaciones en razón de la mayor inflación internacional (+10% respecto de 2019.) Esto pone una luz de alerta en el análisis. En caso de reversión -por ejemplo, por la finalización del conflicto bélico o porque se logran anclar las expectativas inflacionarias-, los precios de las commodities reaccionarán de manera más elástica que los precios de las compras externas.

En conclusión, la caja en dólares no sería un mayor problema en 2022 si se mantienen los precios y las cantidades exportadas. Adicionalmente, hay cierto para margen para administrar el ritmo de importaciones, aunque cuidando de no afectar el nivel de actividad. De cumplirse estos pronósticos se podría cumplir con la meta de acumulación de reservas del acuerdo con el FMI. Las dificultades aparecen por el lado de la inflación, precios relativos (tarifas y TC) y eventualmente la cuenta fiscal

Descubre más desde Ricardo Carciofi

Suscríbete y recibe las últimas entradas en tu correo electrónico.