“Hacia una corrección acelerada del déficit comercial”

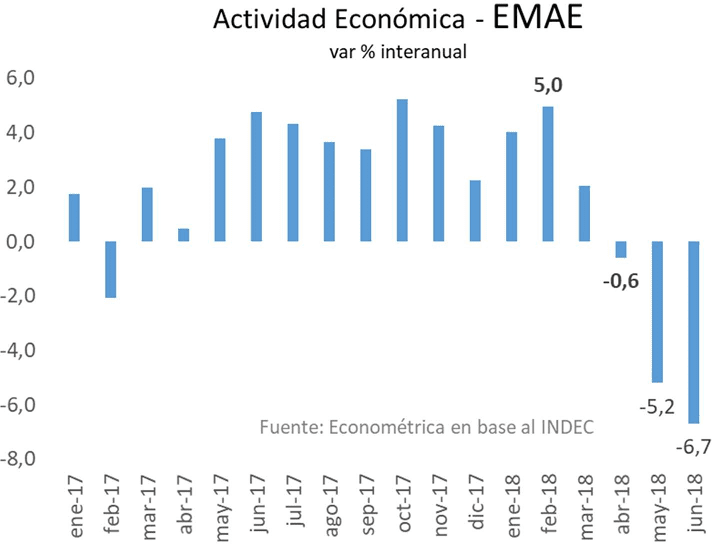

La actividad económica cayó 5,1% entre Abril y Junio en términos desestacionalizados y un -6.7% interanual en Junio. La recesión se ha instalado y aún resulta prematuro pronosticar la luz al final del túnel.1 Como era previsible el drástico cambio del escenario ha modificado el panorama de la balanza comercial. Si bien en la primera mitad del año el rojo del intercambio de bienes se profundizó respecto de 2017, en el segundo semestre comienza a revertirse esa tendencia: la contracción de las importaciones conduce a una reducción del déficit de comercio.

Esta situación tiene implicaciones para 2019 y alerta también sobre algunos desafíos de política económica más allá del año próximo. La pregunta que subyace a la discusión de esta nota es si Argentina va camino de construir solvencia en sus cuentas externas de manera sostenida o si se trata tan sólo de un vaivén cíclico como otros conocidos en el pasado.

El texto pasa revista inicialmente a los resultados de los meses ya transcurridos, efectúa luego un pronóstico para el cierre de 2018 y 2019 y, finalmente, procura interpretar la evolución reciente con una perspectiva de mayor plazo.

La balanza comercial en un año de tendencias contrapuestas

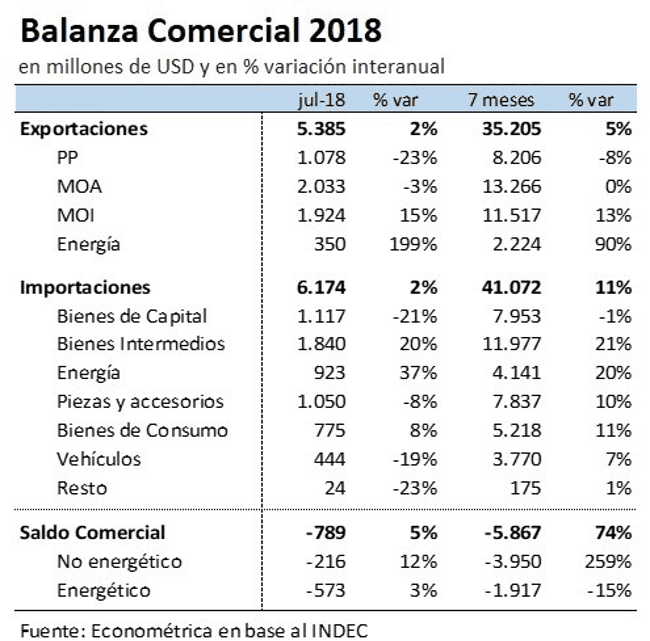

Tal como se observa en el cuadro, los resultados de los primeros siete meses de 2018 indicaban una profundización del déficit respecto del año anterior.2 Mientras que las exportaciones de Productos Primarios (PP) y Manufacturas de Origen Agropecuario (MOA) caían por la sequía, las exportadas de Manufacturas de Origen Industrial (MOI) y de Combustibles y Energía (CyE) compensaban el desbalance, permitiendo un aumento del 5,0% en las exportaciones en los primeros 7 meses del año.3

Por otra parte, las importaciones venían creciendo a una tasa interanual del 21,6% en los primeros cuatro meses del año, pero desatada la crisis en junio y julio ya disminuyeron abruptamente su ritmo a tasas del -7,5% y 2,0% interanual, respectivamente. Ello implica un repentino cambio de signo respecto del primer cuatrimestre del año tras la crisis.

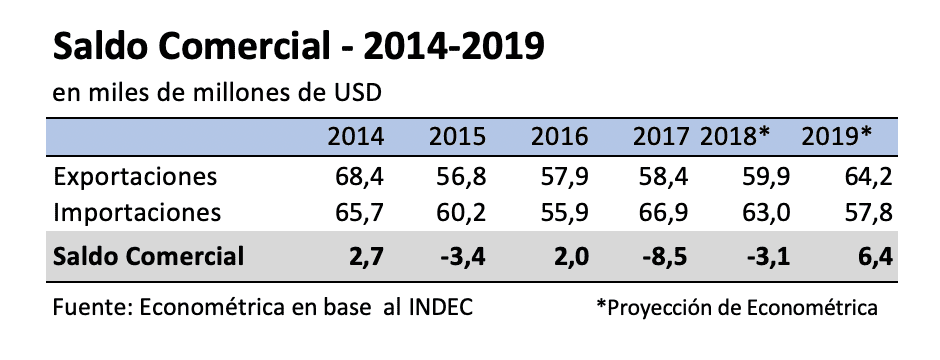

En 2018, y bajo ciertos supuestos de proyección que se comentan abajo, el déficit comercial resultaría en US$ 3,1 mil millones y se reduciría respecto del año previo de US$ 8,5 mil millones.4

El leve aumento de las exportaciones del 2,5% en 2018 se explicaría, por una parte, por mayores cantidades exportadas de MOI y Energía. La suba en MOI se derivaría de mayores ventas externas de material de transporte (con destino a Brasil), metales (con destino a Brasil, Paraguay y la Unión Europea) y productos químicos.5 Dentro de las MOI, los flujos reales de biocombustibles contribuirían negativamente: el aumento hacia la Unión Europea no compensaría la baja hacia Estados Unidos luego del cierre de este mercado. El aumento en las exportaciones de energía se deriva de las mayores ventas externas de crudo, como también de la suba del precio de petróleo respecto del año previo.6

La producción de gas y petróleo ha experimentado aumentos interanuales, donde se destaca la contribución del aporte de los yacimientos no convencionales. Por ello, si bien persiste el saldo negativo de la balanza energética en 2018, es previsible un menor déficit respecto del año anterior.

Por otra parte, las importaciones en 2018 continuarán su tendencia descendente que iniciaron con la crisis y la brusca devaluación del peso en términos reales. La proyección asume que en los últimos 5 meses del año se registraría un menor quantum de compras externas (tal como ocurrió en junio y julio) motivado por la caída en el nivel de actividad especialmente en el segundo y tercer trimestre del año, como también por el incremento del tipo de cambio real multilateral (TCRM).8

Respecto de las exportaciones de 2019 se asume que la agroindustria exportaría similares volúmenes a los registrados dos años atrás –un hipótesis conservadora-. En cuanto a MOI se presume que continúan las tendencias actuales, incrementando el valor exportado en 5% aproximadamente. En cuanto a las importaciones del próximo año, se asume que permanecen estancadas en los valores promedio de los últimos 5 meses de 2018.

En síntesis, la estimación realizada indica que la economía asiste a una corrección acelerada del déficit comercial en el año en curso y que probablemente se observe un superávit comercial que podría alcanzar un valor próximo a 1,5% del PBI.

Algunos interrogantes

Si bien el panorama de las actividades exportadoras aparece con mejores perspectivas para 2019, se presentan varios interrogantes que es necesario anotar.

De una parte, aún no es claro cómo evolucionará la conflictividad comercial a raíz de las medidas adoptadas por Estados Unidos y las respuestas de China y otros socios comerciales, y en particular el impacto que tendrían para Argentina.9 En julio, China impuso un arancel de 25% a los porotos de soja de procedencia estadounidense, que implicó una caída de su precio en el mercado de Chicago y un aumento del diferencial de precio entre el mercado estadounidense y los mercados locales en los puertos sudamericanos, especialmente Paranagua (Brasil).

Para el caso de las MOI, resultará un factor clave la evolución económica de Brasil, con un crecimiento proyectado de 2,5% en 2019 (1,5% en 2018). En el principal destino de las manufacturas argentinas, el panorama comenzará a despejarse después de las elecciones presidenciales de octubre.

A los elementos del cuadro externo se suman las decisiones domésticas. En agosto, y bajo las urgencias fiscales, el gobierno decretó una disminución de los reintegros a las exportaciones no tradicionales alegando que se habían producido reducciones de impuestos que antes afectaban la producción y, por tanto, exigía una revisión concomitante de los reembolsos. Con objetivos similares, también se decidió aplicar derechos de exportación a los diferentes rubros de la canasta de ventas externas.10 Ambas medidas han sido resistidas por los sectores afectados. Si bien el argumento oficial esgrime consideraciones fiscales y tributarias, la clave reside en la ventaja obtenida por los sectores exportadores debido a la depreciación del peso. Muy probablemente las medidas reingresen a la agenda con motivo del debate parlamentario del Presupuesto 2019.

La recuperación de las exportaciones: una meta aún distante.

Las cantidades exportadas por Argentina se han mantenido estancadas por más de una década. A este fenómeno contribuyeron políticas con sesgo anti- exportador que afectaron a todo el espectro de producción de bienes transables: el sector agroindustrial vio obstaculizado su desarrollo, se perdió el autoabastecimiento energético generando un déficit sin precedentes en la balanza respectiva y no se concretaron inversiones que permitieran dinamizar la manufactura orientada a terceros mercados. Esta restricción externa y el elevado desequilibrio fiscal son factores de importancia primordial a la hora de explicar por qué Argentina ha experimentado 4 recesiones en los últimos 6 años. Un récord difícil de igualar. También son conocidas sus consecuencias en términos de ausencia de creación de empleo y exclusión social. En una mirada de más largo plazo, el fenómeno tiene analogías con los conocidos ciclos de stop-go experimentados medio siglo atrás. Todo lo cual revela que Argentina no ha resuelto satisfactoriamente su inserción en la economía global.

El año 2019 podría señalar el inicio de una mejor trayectoria, impulsados por la agroindustria si el clima y los precios acompañan, y las MOI. A ello habría que agregar los planes de producción de Vaca Muerta que irán aliviando el déficit de la cuenta energética. Si este pronóstico más favorable llegara a materializarse significaría una ayuda a la mejora del sector externo.

No obstante, el escenario de un dinamismo exportador caracterizado por inversiones significativas en el sector de bienes transables, agregación de valor y acceso a nuevos mercados con productos de calidad y elevado precio se ubica aún lejos en el horizonte. Si bien el contexto internacional es un dato exógeno y en constante cambio, la posibilidad de capitalizar resultados no es producto del azar. Se requiere una estrategia de desarrollo orientada a apuntalar la producción de bienes y servicios transables, los cuales presentan notables diferencias entre sí respecto de sus niveles de productividad y potencial competitivo.

De ahí la complejidad de la economía política necesaria para poner en marcha y dar continuidad a una transformación que no es instantánea. Es una empresa de largo plazo que debe apoyarse en consensos para amalgamar políticas consistentes y duraderas en tres frentes principales: el diseño macroeconómico donde el tipo de cambio real juega un papel decisivo, la estrategia comercial apuntando a abrir mercados y captar inversiones, y las medidas de directa incidencia sobre el desarrollo productivo.

(*) IIEP, Facultad de Ciencias Económicas, Universidad de Buenos Aires.

1 Las expectativas de crecimiento se han venido deteriorando en forma sucesiva en los tres últimos meses. Según el REM de Agosto, la actividad económica caería -1,9 en 2018 (versus -0,3% en Julio).

2 En 2017 el rojo comercial alcanzó a 8,5 mil millones de dólares y la cuenta corriente fue deficitaria 4,8% del PBI.

3 En el agregado, los términos del intercambio han resultado favorables en los primeros siete meses de 2018: los precios de exportación (8,8%) subieron más que los de importación (3,7%).

4 En un trabajo publicado recientemente y con datos de mediados de Agosto estimamos que el déficit de 2018 resultaría 5,1 mil millones de dólares. El peso cotizaba en la franja de 29-30 pesos y aún no se habían hecho los anuncios de nuevo programa con el FMI. De ahí que los datos referidos arriba son una proyección revisada de la referida publicación. Véase, Rosario Campos y Ricardo Carciofi, El comercio exterior de 2018 y perspectivas, Fundación CECE, Agosto 2018. http://fcece.org.ar/el-comercio-exterior- de-argentina-en-2018-y-perspectivas/

5 Brasil crecería 1,5% en 2018 según el consenso de mercado del Banco Central de Brasil.

6 En el primer semestre las exportaciones de petróleo –variedad Escalante- trepó 37,5 % por encima de los registros del año previo. Véase, Informe IAE, Julio 2018.

7 El impacto de la sequía se estima en algo más de 1% del PBI. Si bien la cosecha de soja cayó 37,4% respecto de 2017, la producción tanto de harina y aceite de soja como de biodiesel se viene sosteniendo a partir de la mayor importación temporaria de poroto de soja para procesar respecto de años previos.

8 El nivel de actividad (-1%) utilizado para proyectar las importaciones tiene en cuenta las estimaciones promedio (-0,3%) del REM del mes de julio y de CEPAL (-0,3%) y asume una elasticidad de importaciones en torno a 2.

9 Recordemos, por ejemplo, que los aranceles al aluminio y al acero que decidió aplicar EEUU afectaban a Argentina. La medida fue apelada por el gobierno y, finalmente, la administración Trump decidió exceptuar a varios países, entre ellos Argentina.

10 Decreto 793/18.

Publicado en Econométrica, el 12 de septiembre de 2018.

Descubre más desde Ricardo Carciofi

Suscríbete y recibe las últimas entradas en tu correo electrónico.